பங்குச் சந்தையின் முதலீட்டு ஆதாயம் (லாபம்) மற்ற எல்லா நீண்ட கால முதலீடுகளை விட அதிகம் என்பது உலகமெங்கும் ஏற்றுக்கொண்ட உண்மை. அதைபற்றி பல முதலீட்டாளர்களிடம் நான் பேசியுள்ளேன். பங்குச் சந்தையில் இருந்து வரும் ஆதாயம் ஒரு நிலையற்று இருப்பதனால், அது மக்களுக்கு பதட்டத்தை கொடுக்கிறது, இருப்பினும் அதில் முதலீடு செய்து பொறுமையுடன் காத்திருப்பவர்களுக்கு அதிக ஆதாயத்தை தருகிறது என்பதை மக்கள் உணரவேண்டும் – “வலி இல்லாமல் ஆதாயம் இல்லை”.

நமது உலகநாயகன் கமல்ஹாசன் ஒரு தொலைக்காட்சிக்கு நேர்காணலில் பேட்டியளித்ததை நான் இங்கு நினைவு கூறுகிறேன். அவர் என்ன சொன்னார் என்றால், நம் உடல் ஆரோக்கியத்திற்காக உடற்பயிற்சி மையத்திற்கு (ஜிம்க்கு) செல்கிறோம். அப்போது முதலில் உடலில் வலி ஏற்படும், வலி ஏற்ப்பட்டவுடன் பலர் உடற்பயிற்சி மையத்திற்கு செல்வதை நிறுத்திவிடுகிறார்கள். ஏனென்றால் உடலில் தசை இறுகுவதனால் உடற்பயிற்சி செய்யும் போது இந்த வலி தொடக்கநிலையில் ஏற்படுத்துகிறது. உடற்பயிற்சியை தொடர்ந்து விடாமல் செய்து வந்தால் உடல் அமைப்பு நன்றாக இருக்கும் – “வலி இல்லாமல் ஆதாயம் இல்லை”.

இதேபோல், பங்குச் சந்தையில் முதலீடு செய்பவர்களுக்கு குறுகிய காலத்தில் ஆதாயம் நிலையற்று இருப்பதால், அது பதற்றத்தை ஏற்படுத்துகிறது. ஆனால் பொறுமையுடன் காத்திருந்தால், நீண்ட காலத்தில் வரும் ஆதாயம் செல்வத்தை வெகுவாக உயர்த்தும்.

இப்பொழுது ரிசர்வ் வங்கி (RBI) மற்றும் பிஎஸ்இ (BSE) பங்குச் சந்தை உள்ளிட்ட பல்வேறு இணையதளங்கள் மற்றும் ஆராய்ச்சி கட்டுரைகளில் இருந்து பெறப்பட்ட சில சுவாரஸ்யமான உண்மைச்செய்திகளை முன்வைக்கிறேன்.

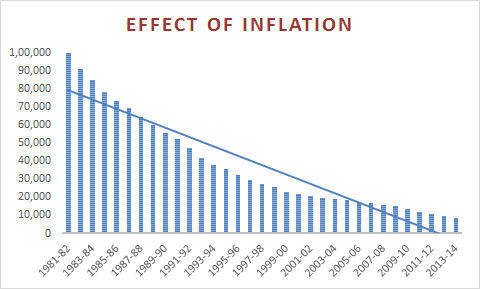

கீழே உள்ள வரைபடம் நீண்ட கால பணவீக்கத்தின் விளைவுகளை விளக்குகிறது. 1981-1982 இல் ரூபாய் 1 லட்சத்தின் மதிப்பானது 2013-2014 இல் ரூபாய் 8,819 ஆக குறைந்துள்ளது. அதாவது பணவீக்கத்தால் ரூபாயின் மதிப்பு 92% குறைந்துவிட்டது.

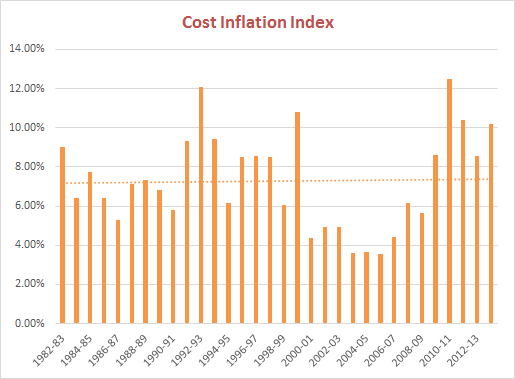

நிதியாண்டு 1981-1982 முதல் இந்திய அரசு பணவீக்க குறியீட்டை வெளியிடத் துவங்கியது (CII – COST INFLATION INDEX). 1981-1982 இல் பணவீக்க குறீயீட்டின் அளவு 100 இல் இருந்து நிதியாண்டு 2013-2014 இல் குறீயீட்டின் அளவு 939 ஆக உயர்ந்துள்ளது. அதாவது ஆண்டு அடிப்படையில் சுமார் 7.3% ஆக உயர்ந்துள்ளது. இந்த வருடாந்திர குறீயீட்டு எண் 2006 இல் 3.54% என்ற அளவு குறைவாகவும், 2011 இல் 12.5% என்ற அளவு அதிகமாகவும் இருந்தது குறிப்பிடத்தக்கது. இந்த நிதியாண்டில் (2015) பணவீக்க குறீயீட்டின் அளவு 1024 என்று அரசால் வெளியிடப்பட்டது. இது முந்தைய ஆண்டை விட (2014) 9.05% அதிகமாகும்.

முதலீட்டாளர்கள் என்னை அணுகும் போது அவர்களுக்கு தோன்றும் சில பொதுவான கேள்விகளையும், கருத்துகளையும் பட்டியலிடுகிறேன்.

- பங்குச் சந்தையில் முதலீடு செய்வது ஒரு சூதாட்டத்தைப் போன்றதா?

- பங்குச் சந்தையில் முதலீடு செய்து என்னால் லாபம் சம்பாதிக்க முடியுமா?

- எனக்கு முதலீட்டு இடர் (Risk) எடுக்க வேண்டாம். மற்ற பாதுகாப்பான முதலீடுகளான நிலம், வங்கி, மற்றும தபால் நிலைய வைப்பு நிதியில் மட்டுமே முதலீடு செய்ய விரும்புகிறேன்.

- பங்குச் சந்தை, தங்கம் மற்றும் நில முதலீடுகளில் இருந்து எவ்வளவு ஆதாயம் எதிர்பார்க்க முடியும்?

இந்த கேள்விகளுக்கு பதில் அளிக்க முனைகிறேன் (சில கேள்விகளுக்கு விரிவான பதில் இணையதளத்தில் காணலாம் https://penguwin.com/ask-penguwin).

தங்கம், வங்கி, தபால் நிலையம் மற்றும் நிறுவன வைப்புநிதிகள் சில சமயங்களில் பணவீக்கத்தின் தாக்கத்தை ஈடு செய்யமுடிந்தாலும், நீண்ட காலத்தில் பணவீக்கத்தை விட குறைந்த ஆதாயத்தையே பெறமுடியும்.

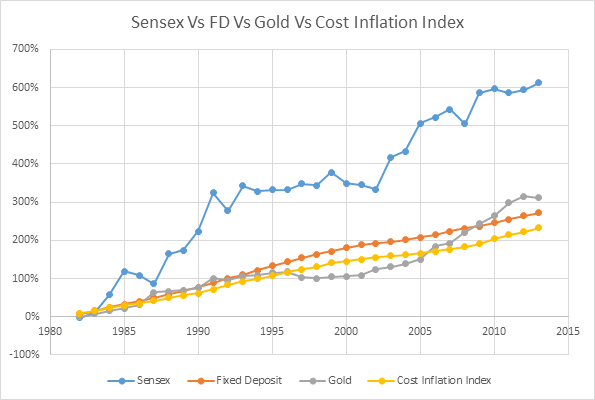

சொத்து வர்க்கம் |

1982 இல் முதலீட்டுத்தொகை | 31Mar’14 இல் மதிப்பு | %ஆதாயம் (லாபம்) |

| சென்செக்ஸ் | 1,00,000/- | 2,23,86,000/- | 19.16% |

| வங்கியின் வைப்புத்தொகை | 1,00,000/- | 16,94,000/- | 8.52% |

| தங்கம் | 1,00,000/- | 36,51,000/- | 9.75% |

மேலே கூறப்பட்டுள்ள அட்டவணையில் பங்குச் சந்தையின் சென்செக்ஸ் முதலீடு மட்டுமே பணவீக்கத்தின் தாக்கத்தை கட்டுப்படுத்தி 10% உண்மையான ஆதாயத்தை ஈட்டியுள்ளது (பணவீக்கத்திற்க்கும் மேல் 10% அதிகமாக கிடைத்துள்ளது). நிதியாண்டு 1981-1982 இல் சென்செக்ஸ் பங்குச் சந்தையில் 1 லட்சம் முதலீட்டின் மதிப்பு தற்போது (2013-2014) ரூபாய் 2.24 கோடி ஆக உயர்ந்துள்ளது. இந்த லாபம் சென்செக்ஸ் முதலீட்டில் ஈட்டிய லாபம் ஆகும். ஆனால் மியூச்சுவல் ஃபண்டில் முதலீடு செய்து இருந்தோமானால் தோராயமாக 5% வரை சென்செக்ஸ் முதலீட்டைவிட அதிக ஆதாயம் கிடைத்திருக்கும்.

இதனால் நாம் சம்பாதிக்கும் பணத்தையெல்லாம் பங்குச் சந்தையில் தான் முதலீடு செய்ய வேண்டும் என்று நான் கூறவில்லை. நம்முடைய முதலீட்டின் ஒரு சிறிய பகுதியாவது பங்குச் சந்தையில் முதலீடு செய்ய வேண்டும் என்றே கூறுகிறேன். ஒரு சிறிய பகுதியாவது பங்குச் சந்தையில் முதலீடு செய்தால் தான் பணவீக்கத்தின் தாக்கத்தை எதிர் கொண்டு செல்வத்தை பெருக்க முடியும்.

<Blog # PenguWIN 1013 – நீண்ட கால இந்திய பங்குச் சந்தை, தங்கம் மற்றும் வங்கி வைப்புநிதிகளின் முதலீட்டுடன் பணவீக்கத்தின் ஒப்பீடு >